民商に「税金や社会保険料が払えない…」「差押え予告が来た!」という相談が

連日のように寄せられています。

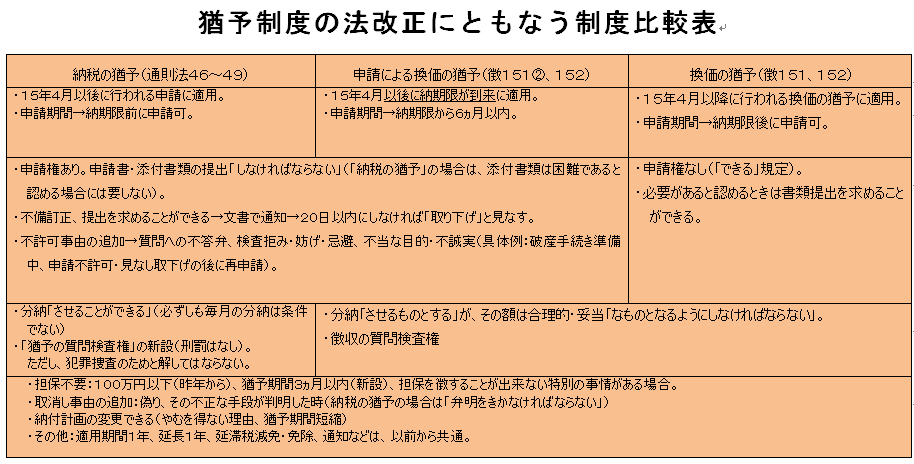

●「換価の猶予」に特例が!

納税・納付ができないときは「納税緩和措置」という法律をつかうことが大切です。

納税緩和措置には①納税の猶予、②換価の猶予、③滞納処分の停止があります。

*3つの説明は、1/21付をご参照ください。

http://daishoren.org/modules/xpress/?p=417

①納税の猶予は、納税者側から申請でき、不許可なら異議申し立てできますが、

②換価の猶予、③滞納処分の停止、は税務署の裁量でしか認められません。

しかし!法改正により「申請による換価の猶予」(徴収法151条2)が新たに加わりました。

今年4月以後に納期限が到来するものに適用され、申請期間は納期限から6ヵ月以内です。

今法改正は、消費税8%で倒産・廃業が急増するのを、国も恐れていることを示しています。

昨年から延滞税の引き下げ(14.6→9.1%、猶予制度が適用されたら1.9%)なども行われ、

国税当局の研修でも積極的に猶予していくよう指示されているようです。

●注意点もあります

同時に、あわせて「納税の猶予」「換価の猶予」も法改正されました。

納税者の権利が拡大される反面、税務署も権限強化されているので注意が必要です。

例えば猶予申請には資産・収支状況などの添付書類が義務化されます。また、

①納税の猶予に対する「質問検査権」まで設けられました。これらも今年4月から施行です。

現場職員の理解度・姿勢によっては、猶予を認める夜も、権限強化を使って、

よりきびしい徴収に走る可能性もあります。

法改正の主旨を守らせ、猶予を実現させていくことが大切です。

●滞納者にも権利がある!

そもそも消費税は中小業者ほど転嫁できず、身銭を切って納税させられます。

国保も社会保険料も負担能力をはるかに超えた額が求められます。

これでは滞納になって当たり前です。制度自体が間違っているのです。

それでも、放置すれば差押えがやってきます。

民商でいっしょに猶予制度を使って、商売とくらしを守りましょう!